(キャプチャ図)クレジットカード付帯の FICO スコアサービス

関連記事

(レビュー: 2020年9月)

はじめに

車や家の購入時にローンを組む時,クレジットカードを申し込む時,クレジットヒストリーとそれから計算されるクレジットスコアが参照され,利息が決まります.

クレジットスコアを高めるほど,より条件の良い金利でローンを組むことができ,大きな節約になります.また,より条件の良い(キャッシュバックのある)クレジットカードの発行が承認されるようになります.

ここでは,レンダーによりFICO スコアの勘案例と,最近多くなってきた,クレジットカードや銀行の無料のクレジットスコア提供サービスを紹介します.

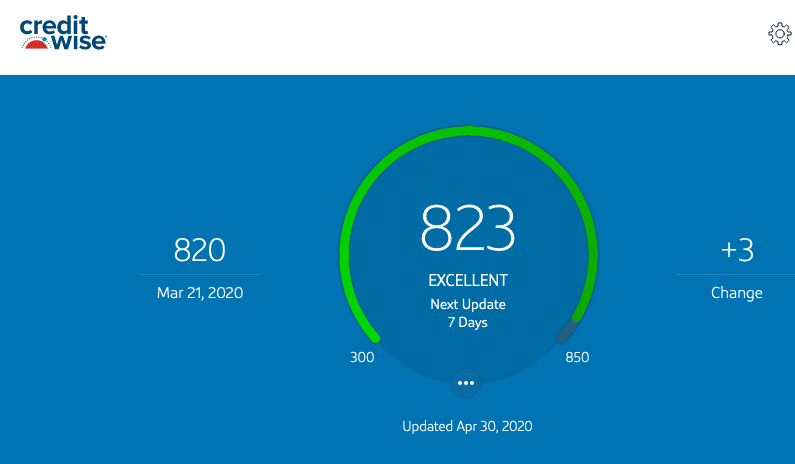

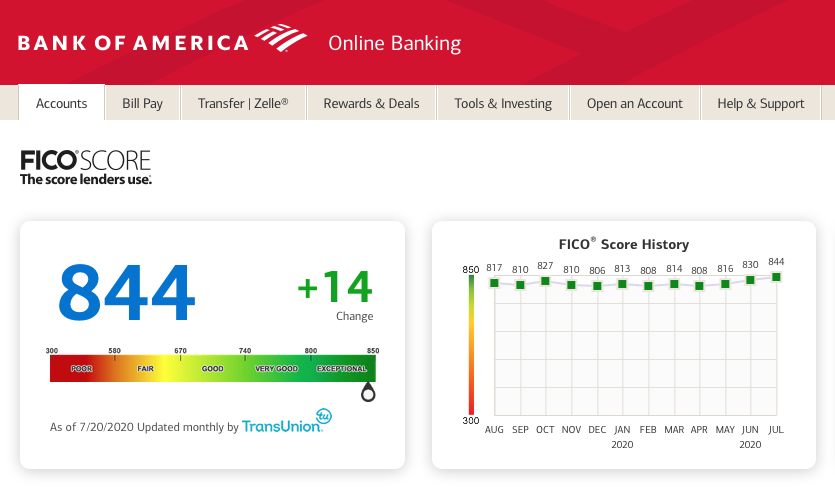

カード会社によるクレジットスコアの例 2020年

妻のクレジットスコア.私のスコアより50以上良いです(同一発行銀行での比較,私のスコアが一時的に落ちているのは,カード会社からの金利 0%オファーの借り入れのため).

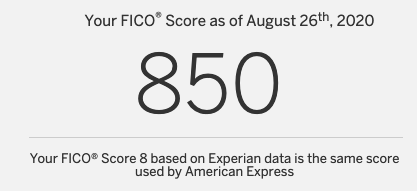

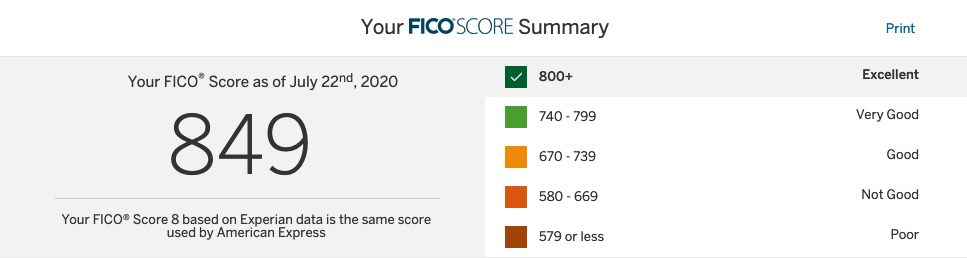

最新のスコア 849点達成 → 850点(満点)達成(2020年8月)

利息0%でカード会社から限度額の80%ほどキャッシング(記事 →「残高移行 Balance Transfer (キャッシング)」)していた「借金」を全額返済し,新しくオートローンを契約したところ FICO スコアが 849 (Experian の定義では最大850)まで上がりました.→ その翌月,クレジットスコア 850点(満点)になりました(2020年8月).

AMEX Experian (Experian)

2020年8月

2020年7月

Bank of America (TransUnion)

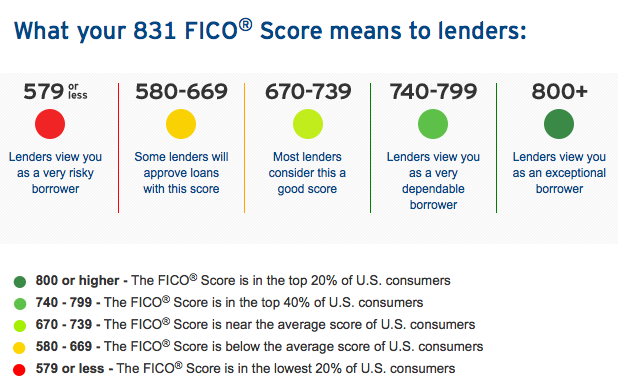

カード会社・銀行でのクレジットスコアの勘案例

FICO スコア がどのように勘案されるか一例を紹します.

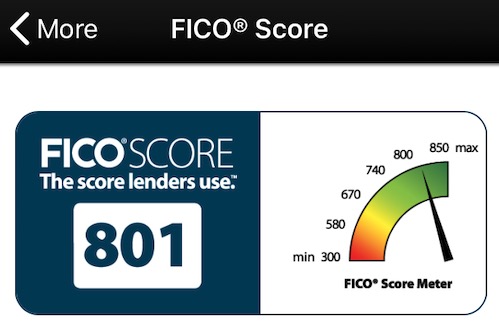

私が FICO スコアは 831 (2015年)の時のものです.その後,クレジットカードから条件の良い借り入れを行ったためスコアが落ちてます(2020年).

コメント

持ち家無し(スコア 831 時点),ローンを1回しか組んだことがなくても(車のローン),クレジットスコア 831 を達成しています(2015年5月).クレジットカードは約10枚持っていました.

10年ちょっとの間,支払いミス(数日の遅延)は3回しましたが,クレジットヒストリーにも遅延情報は追加されませんでした.パーフェクトは難しいです.

その後も2020年までに支払いミスを4回ほどしていますが(最大30日),こちらも影響が見られません.

支払いミスは極力避けたいものですが,歳をとると忘れやすくなってきて多くなっています.

アメリカのクレジットスコアについては,いろいろな情報が交錯しています.

アメリカのクレジットカードの申請では,日本のクレジットカードの申請時ように既婚・未婚,あるいは家族構成の情報はまずきかれません.

勤務先の情報も不要なことも多い(半分くらい)です.勤務先を届けても,勤務先に本人確認されたこと,私本人で電話がきたことも,1度もありません.このように,日本のように多くの個人情報を提供する必要がありません.

今まで複数のクレジットスコアをモニターしてきましたが,一番重要な要素は,クレジットヒストリーのある期間だと思います(子どもが高校を卒業するまでに,良いクレジットスコアを達成可能です.下の「子どものクレジットスコア」参照).

多くのカード(異なる発行元)を作って長く使い(限度額に対して少なめに使う),期限内に支払う,

そして,限度額が自動的に引き上げられるのを待つ感じでしょうか(自分で限度額引き上げをリクエストするとクレジットチェック歴が入りマイナスになることがあります).

多数のカードをもつと限度額の総額が大きくなるので(信用が大きくなる),これはプラス要素になると思います.私は10枚持っています.

Tips

クレジットスコアが良くなると,いろいろなオファーが届くようになります.

おすすめは,Blance Transfer(残高移行)です.これは,自分でカード会社から届いたチェックを換金し現金化できます(キャッシングと同じ).ほとんどのオファーは1年間以上の期間,利息は0%ですが,小切手を使った時に手数料がかかるのに注意が必用です(2%~5%).

Blance Transfer では,1年間〜2年間,利息なしで限度額まで借入できる(毎月数十ドルの最低支払いは必要)ので,その借入金をすぐに準備できないローンの頭金にしたりできます.

例えば,定期貯金や投資年金 IRA に資金があり,これをすぐに解約するとペナルティがかかる場合で,かつ,1年くらいで確実に Blace Trancefer の借入金を返済できる場合,良いかなと思います.

住宅ローンなど高額のローンを組む時は,ローン申請者の現在の借入が全て確認されます.そこで,住宅ローンの申請者を夫婦共同ではなく個人にし(かつ,住宅は夫婦共同名義にし),申請者外(配偶者)のBlance Transfer のオファーを利用すると良いです.ただし,限度額の50%を超えて Blance Transfer をするとクレジットスコアは約100落ちる(確認済)ので注意が必要です(その後,Blance Transfer 借入金の返済まではローンを組まない方がいい).

FICO スコアの基本事項

最低: 300, 最高 850 (Experian 最低: 330, 最高 830) → 定義が変わることがあります.

平均的なスコア: 600 から 700

目安となるスコア: 620以上 (Cクラス), 680以上 (Bクラス), 720以上 (Aクラス)

住宅・車のローンが宣伝される低金利で利用可能な目安(実際): 680 /2005年

金融ショックが続いている 2009年では 740 必要と言われています,

クレジットヒストリーは,第三者が個人のクレジット(経済的信用)を客観的に判断し易くする目的で点数化されています.

点数化の方法は会社によって異なりますが,ある程度共通のルールがあります. また,クレジットカードの情報が主要3社全てに報告される場合と,1社あるいあ2社のみに報告される場合があり,それため,3社の FICO スコアが大きく異なることもあります.

クレジットスコアを決定する要素のまとめ

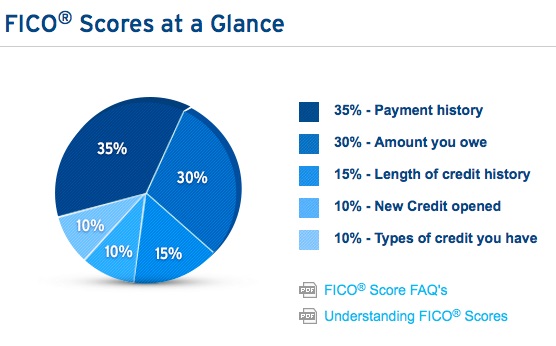

・クレジットヒストリーの長さ(7年で十分と見なされる,長いほどプラス)

.クレジットーカードのヒストリーの長さの平均 (長いほどプラス)

・支払・返済履歴(遅れるとマイナス)

・借入・利用残高(多いとマイナス)

・新規クレジット(過去1年まで)の申請回数(多いとマイナス)

.利用しているクレジット(ローンの種類が多いとプラス)

参考図: クレジットカード付帯サービスでの FICOスコアの要素の説明図

クレジットスコア・カード管理

Money マガジン(2019年から Kiplinger's Personal Finance magazineに移行統一)と Consumer Reports 誌で頻繁に紹介されるポイントをまとめます(→記事 「Consumer Reports 誌について」).

・誤った情報は訂正してもらう (住所英数字に間違いが多くあり,トラブルのもとになる)

・カードの枚数は 5枚くらいまでが良さそう?

・カードの利用は,限度額の10%未満に抑えるのが理想 (Money Magazine),20%迄は許容範囲.最低でも限度額の〜30%程度に抑える.50%を超えるとスコアは急に下がる.

・可能であれば,支払いはインターネットで早めに行う.チェックを発送する場合の郵便不着トラブルなどの心配がなくなる.

クレジットスコアを上げる(下げない)こつ.

・一度カードを作ったらその契約を長期間維持する.

・7年たつと一般的な長さのヒストリーと考えられる.

・一番古いカードは条件が悪くても解約せず持っておく.→ 使わないと強制解約される場合があるので(私は citi のカードが強制解約されました),半年に1回くらいは使った方が良いと思います.

・クレジットカードを定期的に利用する.使用しないとヒストリーには「未使用」と記録されます.

・カードをたくさん所有すると下がります.

アメリカでのクレジットカード保有者の平均保有枚数は9枚

利用しないカードは解約(close)する.

・カード限度額の50%を超えるとクレジットスコアが大幅に下がります.

カード会社のホームページでから請求書が来る前に(頻繁に)支払う手もありますが1ヶ月間に可能な支払い回数が決まっている場合があるので注意.

・クレジットカードの発行申請は短期(3ヶ月)に集中して行わない.

短期で集中的に申し込むと,大幅にスコアを下げる要因になります.

.クレジットカード以外の契約(例えば自動車ローン)があると良い.

種類の異なる契約があればあるほど良い.

(例)AMEXのクレジットスコア無料提供サービス(2015年10月)

AMEXの年会費無料のクレジットカードでも,無料でFICOスコアを確認できるようになりました.

私の Blue Sky カードのアカウントで確認した FICO スコア.

妻の AMEX Every Day カード(本人名義)のアカウントで確認した FICO スコア

2012年にソーシャルセキュリティーカードを取得して3年目時のスコアですが,比較的良いFICOスコアになっています.

多分,ソーシャルセキュリティ番号の無い時に TAX ID (ITIN) を届けて発行していた家族カードの分が勘案されているのか,と思います.

今までの感じだと,AMEX は,家族カードを作る時にもソーシャルセキュリティ番号を届ける必要があるので,本人分の利用歴が家族カード保持者のクレジットヒストリーに登録されると思います.よって,こどもが初めてクレジットカードを持つ場合,まずAMEXの家族カードを作ると何もない状態からクレジットヒストリーを構築できるかもしれません.

→ 他に,Capital One カードでもAMEX と同様に,利用歴が,家族会員全員に記録されることを確認しています.

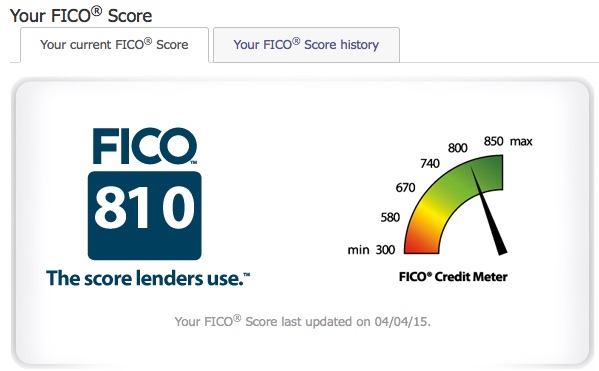

クレジットカード付帯のクレジットスコア無料提供サービス(2015年5月)

2014年くらいから,クレジットカード会社のサービスの1つとして,数ヶ月ごとに無償でクレジットスコアを提供してくれるカードが発行されています.

2020年時では,ほとんどのカード会社でクレジットスコアを提供しています.

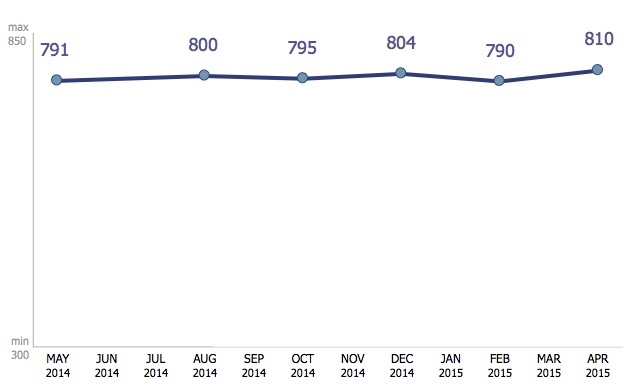

Fidelity Credit Card 提供(2015年5月)

Fidelity Credit Card 提供のクレジットスコアの変化図(2015年5月)

このように,過去1年分のクレジットスコアの変化も確認できます.

ローンを組む前にクレジットスコアを上げる

ローンを組む前に,可能であれば,負債額などを少なくするなどして,クレジットスコアを上げておきましょう.

以下は実際の例です.

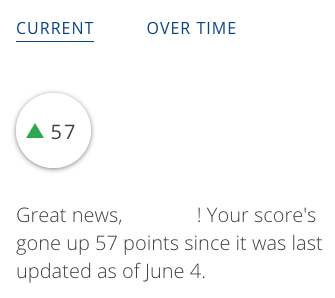

2020年6月に自動車を購入しましたが,ローンを組む予定だったので,あるクレジットカード会社から利用限度額の8割ほどをキャッシング(ただし利息 0% キャンペン)していたものを返済しました.

→関連記事「残高移行 Balance Transfer (キャッシング)クレジットカード」

これにより,クレジットスコアが前の月より 57 上がったのが確認できました.

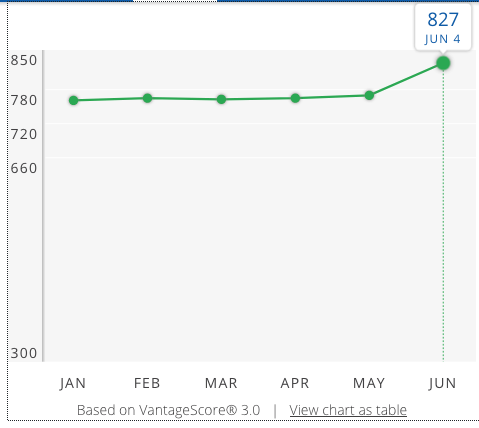

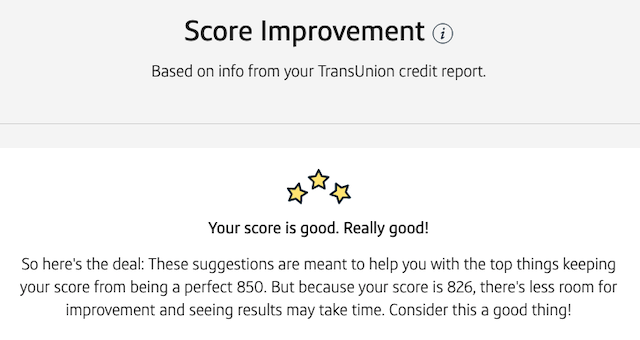

Max 850 のクレジットスコア,スコア 826 から上げるのは難しい

Capital One クレジットカードの FICO スコア無料提供サービスで,スコア 826 を上げるのは難しい感じです.

クレジットスコアをより上がる方法が提案されました.

やったとしても,改善の余地はあまり無いそうですが,同じくらいのスコアの人と相対比較し,優先度の高いものから:

(1)クレジット限度額が一番高いクレジットカードの限度額をさらに上げる

→ 毎月の期限内の支払いを続けることで上がることも.

(2)ローンの残高を減らすこと.

→ Principal 部分をある程度先払いすればインパクトがあるかもしれないとのこと.

(3)カードの残高を落とすこと.限度額の30% 内にすること.

→ 10% くらいにしてるので,これ以上どうしようもないかも.

(4)クレジットレポートの問い合わせを減らす.

→ 新規のクレジットカードは作らない.限度額を上げるリクエストしない.

こどものクレジットスコア(高校卒業時に良いクレジットスコアを)

こどもを,アメリカクレジットカードの家族会員として早い時期に登録し(カード会社依存),かつそのカード会社が家族会員の信用情報を報告すると,成人前に高いスコアを達成できることがあります.

(19歳の娘のクレジットスコア(2020年春).家族会員のクレジットカードは月に数回利用する程度.)

アメックス,Capital One などはカード全体(本会員+家族会員)の利用情報を,家族会員それぞれのクレジットヒストリーとして報告していることを確認しています.

記事の階層構造 系統性

クレジット一般(トップ)

・クレジットカード

・クレジットスコア

・クレジットヒストリー

・クレジットカード強制解約

(アマゾン ジャパン) 書籍 「経済評論家の父から息子への手紙 お金と人生と幸せについて」

山崎元 (著) Kindle版(→ 記事「キンドルで日本の本を読む」)

(アマゾン ジャパン) 書籍 「

橘 玲 (著) Kindle版(→ 記事「キンドルで日本の本を読む」)