はじめに

このたび、高校生(4年生・シニア)の子どものために、新たに銀行口座を開設しました。

選んだ金融機関は Fidelity Investments です。

Fidelity を選んだ理由は以下の通りです。

- 現金を預けておくだけで、マネー・マーケット・ファンド(Money Market Funds)で比較的高い利息が付くこと

- 高校生でも、株式や債券、ETFを購入できること

- 将来的に Roth IRA(個人拠出年金) を開設したかったこと

- アルバイト収入があれば、高校生でも拠出可能

- 拠出した元本部分は、いつでも税金・ペナルティなしで引き出し可能

- 将来、本人名義で Fidelity のクレジットカード を作りたいこと

- キャッシュバック 2%

- 海外利用手数料無料

- 年会費無料

オンラインでの口座開設は困難だった

18歳になってから、オンラインで口座開設を試みましたが、最終段階で本人認証が通らず、開設できませんでした。

おそらく、ソーシャルセキュリティナンバーに紐づくクレジットヒストリーがほぼ無いことが原因だと思われます。

日をあけて合計3回(!)トライしましたが、結果は同じでした。

店舗訪問で口座開設

そこで、Thanksgiving の秋休みを利用して、息子と一緒に Fidelity Investments の支店 を訪問しました。

- 運転免許証

- ソーシャルセキュリティカード

これらのコピーを取り、申込書を別部署へ送付するとのことで、

「数日で口座開設できます」と説明されました。

ところが翌日、「コピーしたはずの書類が見当たらない」との連絡がありました

(こうしたことはアメリカでは珍しくありません……)。

自分でスキャンした書類を送り直し、無事に口座開設できました。

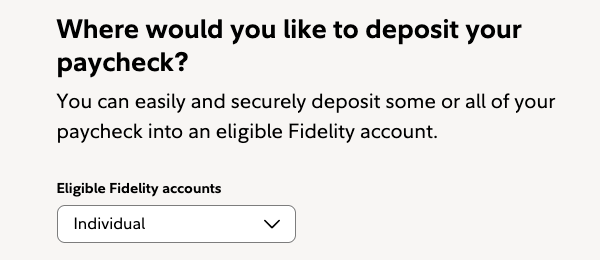

オンラインアカウントと初回入金

オンラインアカウントを作成すると、

という画面が表示されます。

すぐに入金したかったため、この画面は一旦キャンセルし、

私自身の Fidelity 口座(夫婦名義のジョイント口座)から少額を直接入金しました。

Beneficiary(受取人)の登録は忘れずに

アメリカの銀行口座では、万が一に備えて Beneficiary(受取人) を登録できます

(必須ではありませんが、未設定だと後の手続きが非常に大変になります)。

今回は、Beneficiary を親である私に設定しました。

現金はマネー・マーケットで運用(利息 3.79%)

口座に入れた現金は、Money Market オプションに設定しました。

- 利息:年率 3.79%(2025年10月30日時点)

- いつでも自由に引き出し可能

普通預金感覚で使えるのは大きなメリットです。

株式・ETF も購入可能

Fidelity の口座では、株式やETFの購入も可能です。

アルバイト代の一部を使い、

- 配当があり

- 比較的信頼できる企業

をリスト化し、「MY ETF」と名付けたリストを作り、

1社あたり約100ドルを目安に分散投資しました。

株価が下がっても慌てて売らないよう、

- 下がったら、上がるまで待つ

- 10年でも30年でも保有する

という、いわゆる「塩漬け戦略」を伝えています。

もちろん、ゼロになるリスクもあるため、複数企業への分散投資が前提です。

年3〜4%程度の配当が四半期ごとに入るため、

株価変動による心理的ダメージは比較的小さくなります。

次のステップはクレジットカード作成

18歳を過ぎたため、そろそろ 本人名義の最初のクレジットカード を検討しています。

候補は、年会費無料・海外利用手数料無料(日本でも安心して利用できる)の以下あたりです。

- Capital One Quicksilver Master(キャッシュバック 1.5%)

- Fidelity Visa(キャッシュバック 2%・Fidelity口座に還元)

Roth IRA への拠出という選択肢

アルバイト収入(W-2レポート)があれば、Roth IRA(税引後拠出の個人年金) にも拠出できます。

- 自分で拠出した元本までは、いつでもペナルティなしで引き出し可能

- 老後資金だけでなく、将来の出費に備えた「非課税で運用できる貯金」という位置づけも可能

実際、私自身も、最近これまで毎年拠出してきた Roth IRA の元本を半分以上引き出しました。

- すでに税金は支払済み

- ペナルティなし

- 普通の貯金を引き出す感覚

ただし、運用益部分を引き出すとペナルティがかかるため注意が必要です

(59歳6か月以降はペナルティなし)。

「Roth IRA や IRA は引き出すな」とよく言われますが、私はそう思いません。

必要なときに、最もコストが低い方法で使うのが現実的だと思います。

※ IRA(税引前の拠出年金) でも、大学の学費など特定目的であれば、10%のペナルティが免除されるケースもあります。

関連カード入れ

カードケース・カードオーガナイザー

- 日本:カードを 26 枚収納できる大容量カードケース

- 米国:薄型で中身が見やすいカードオーガナイザー(保管用にも便利)(→ 記事)

(Amazon:左=日本|右=米国)

![[JEEBURYEE] カードケース メンズ レディース 長財布 薄型 磁気防止 大容量 カード26枚 収納 財布 カード入れ 本革 革 人気 二つ折り 小銭入れ 男女兼用 RFID識別 ブラック](https://m.media-amazon.com/images/I/41qkL9C4IQL._SL500_.jpg)

関連ガイド記事